2022针织出口再创新高,今年国内市场有望较快增长

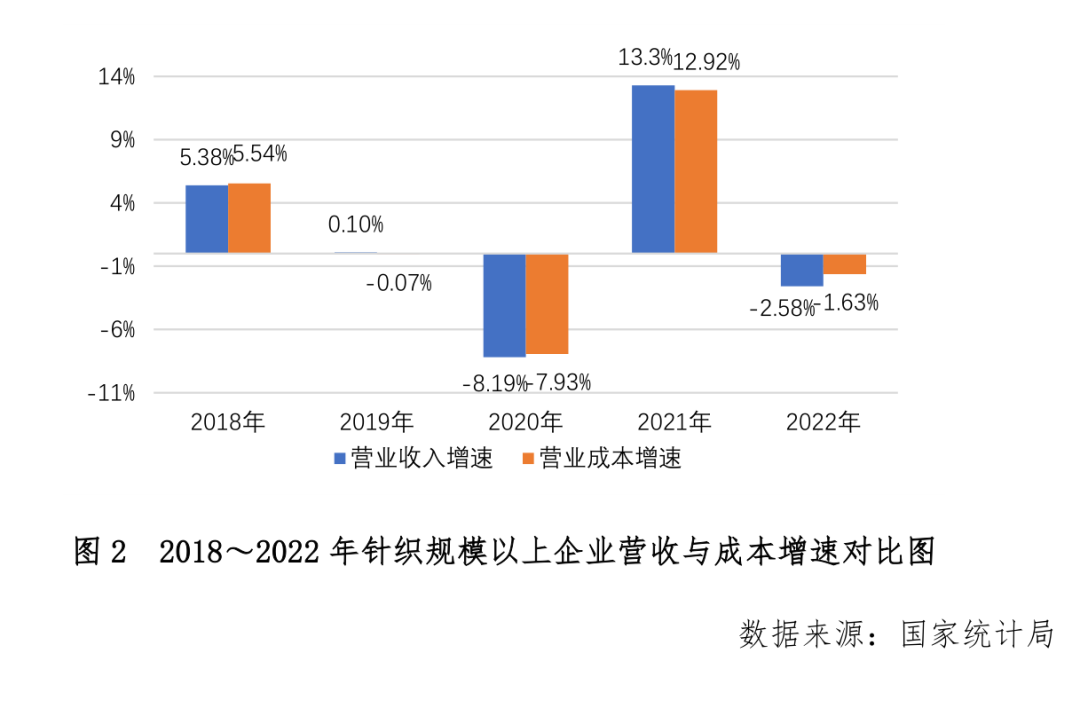

虽然2022年行业营收增速同比有所放缓,但从近五年的数据来看,仍保持在一个相对稳定的发展水平,近五年行业营收年均增长1.34%。同时,针织行业规模以上企业营业成本增速变化基本与营业收入同步,且波动较营业收入的变化小,显示出行业消化成本波动的能力不断增强,在发展过程中致力维护产业的稳定运营。

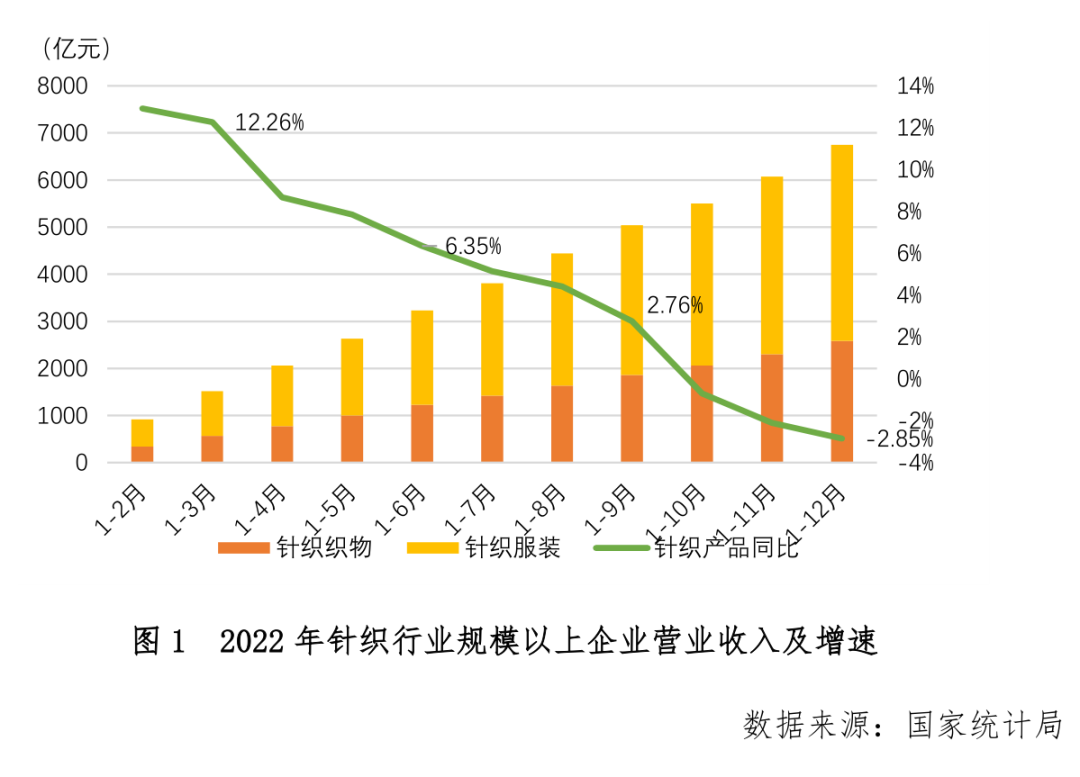

另据国家统计局统计,2022年规模以上企业针织服装累计产量同比下降2.24%;占服装总产量的比重达到62.13%,较2021年同期增长2.08个百分点。随着针织面料功能性的不断提升发展,近年来针织服装越来越受到消费者的青睐,不断拓宽服用领域。即使是在疫情之下也不乏针织服装的消费亮点,如运动健身,以及自带社交属性的城市露营、飞盘、冰雪等小众户外运动生活方式兴起,有力刺激了户外针织运动服装的需求。

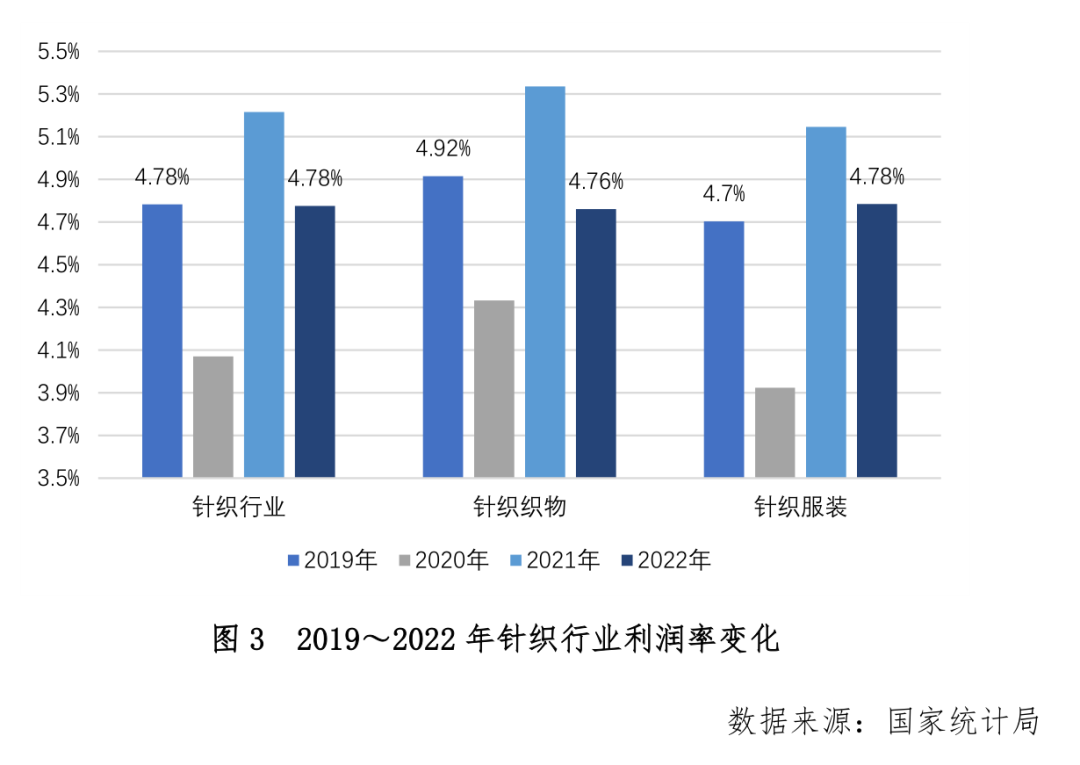

行业利润率方面,2022年针织规模以上企业利润率为4.78%,较2021年下降了0.44个百分点。针织织物规模以上企业利润率为4.76%,比2021年降低了0.58个百分点;针织服装规模以上企业利润率为4.78%,比2021年降低了0.36个百分点。整体来看,在经历了成本上涨以及需求疲弱的双重挤压后,2022年行业利润率在2021年较高水平上虽有所下降,但总体仍保持在2019年的水平,反映出针织行业较强的产业发展韧性。

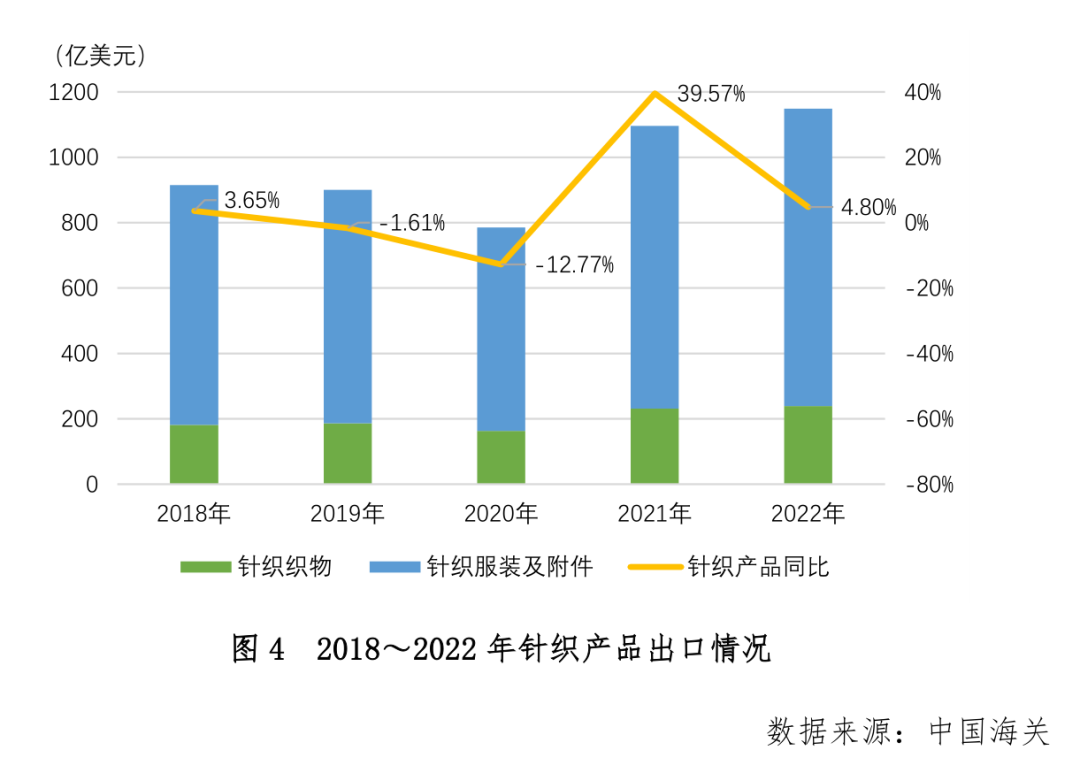

行业出口增速维持高位的背后,出口数量有所回落,但价格因素起到了较强支撑作用。2022年针织织物出口价格同比增长5.05%,出口数量较同比下降1.53%;针织服装及附件出口价格同比增长6.06%,出口数量同比下降0.70%。

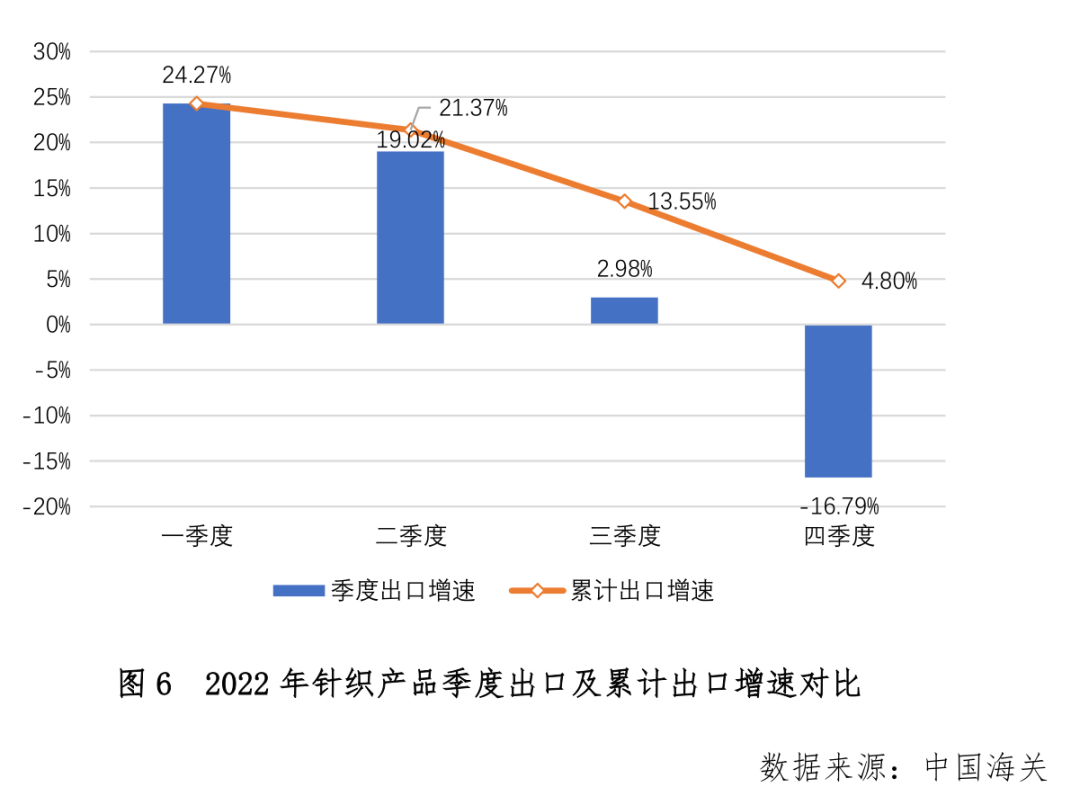

——从年度走势来看,受俄乌冲突、欧洲能源危机、以及美联储收紧货币政策等多重因素影响,全球消费需求减弱,欧美与日本等发达国家市场纺织品服装消费需求开始出现疲软。2022年8月以来我国纺织品服装出口增速明显减缓,针织行业保持出口增长也面临着较大压力。12月当月我国针织产品出口89.07亿美元,同比下降15.44%,环比增长5.12%。其中,针织织物出口16.31亿美元,同比下降28.09%;针织服装及附件出口72.76亿美元,同比下降11.97%。行业出口面临较大压力。

RCEP协议生效后红利初显,据中国海关统计,2022年我国针织产品对RCEP地区出口合计349.45亿美元,同比增长10.16%。其中,对澳大利亚出口金额增长明显,增幅达12.39%。

——从我国主要省级海关统计数据来看,针织产品出口额排在前三位的仍然是浙江、广东和江苏,2022年的出口额分别为317.67亿美元、172.41亿美元和159.87亿美元,同比增速分别为7.85%、-7.83%和-1.59%。2022年针织产品出口额排名前十的出口地区中新疆、湖南两地的增幅较大,其同比增速均超过了50%。其中新疆维吾尔自治区出口额为35.22亿美元,同比增长89.28%;湖南省出口额为26.5亿美元,同比增长54.88%。

综上所述,2022年在复杂的内外部环境下我国针织产业保持了稳定与发展。展望2023年,随着防疫政策不断优化调整,以及国家各项稳增长政策的实施,尤其是《扩大内需战略规划纲要(2022-2035年)》的出台,国内经济有望回暖。海外市场方面,IMF将2023年全球经济增速预测值从2.9%下调至2.7%,预计占全球经济1/3左右的国家将在今年发生经济萎缩,全球消费能力和意愿正在受到冲击。综合以上因素,2023年针织行业国内市场有望迎来较快增长,出口则受外部需求收缩和高基数效应,面临下行压力。企业需要聚焦主业,重视科技与创新,与时俱进,积极应对新局面新变化。

文章内容 仅供参考

转自:纺织服装周刊

“凡本网注明“来源:XXX或摘自XXX(非本站)”的作品均转载自其它媒体,转载目的在于传递更多信息,因此,对于有损其所有人利益的内容、版权和其它问题需要同本网联系的,请尽快与我们联系,广州国际轻纺网将作妥善处理。”

热门专题

专题图库

广州大学美术与设计学院-2024中国(广东)大学生时装周

广东职业技术学院-2024中国(广东)大学生时装周

华南农业大学艺术学院-2024中国(广东)大学生时装周

广州市广播电视大学纺织服装分校 -2024中国(广东)大学生时装周

视频系列

2024大学生时装周宣传片

2021大学生时装周宣传片

2021大学生时装周指定面料商专题片

2020广州国际轻纺城杯片头

Loading...

Loading...